�ŗ��m�A�����A�\���A���m���E���É��s�����_�Ɍo���L���Ȑŗ��m���Ŗ��A��v�Ȃlj�Ќo�c�̖�����������`�����܂��B

|

| �����۔�ېł̃|�C���g--�Q�O�N�P�P�����@-2008�N10��10���@ | |

|

�@�@�P�P���̐Ŗ��ƘJ�� ���@�Ł^�P�O���������ł̔[�t�@�@�@�@�@�@�@�@�P�P���P�O�� ���@�Ł^�����ŗ\��[�Ŋz�̌��z�\���@�@�@�@�@ �P�P���P�V�� ���@�Ł^�����ŗ\��[�Ŋz��Q�����̔[�t�@�@�@�P�Q���@�P�� ���@�Ł^�X�����Z�@�l�̊m��\�� �@�@�@�@�@�@�i�@�@�l�Ł@�E�@����œ��@�j�@�@�@�@�@�@�@�P�Q���@�P�� ���@�Ł^�P�Q���A�R���A�U�����Z�@�l�̏���œ��� �@�@�@�@�@�@���Ԑ\���i�N�R��̏ꍇ�j�@�@�@�@ �@�@�@ �P�Q���@�P�� ���@�Ł^�R�����Z�@�l�̒��Ԑ\���@�@�@�@�@�@�@�@ �P�Q���@�P�� ���@�Ł^�l���Ǝ҂̏���œ��̒��Ԑ\���@�@ �P�Q���@�P�� �n���Ł^�l���Ɛő�Q�����̔[�t �@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�s���{���̏��Œ�߂�� �J�@���^�J���ی�����R�����̔[�t�@�@�@�@�@�@�@ �P�Q���@�P�� �@�@�@�@�@�@�i�J���ی������g���ϑ��̏ꍇ�P�Q���P�S���܂Łj |

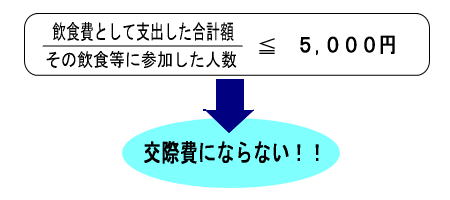

| �@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@���@�ł��l����T�ԁ@�@�P�P���P�P���`�P�P���P�V�� �@�@�`�@�����|�C���g�@�`�@�@�w�@�����i�ׁ@�x �@���������ƂȂ�A�i�ׂ��N�������ƁB�ؔ[���ł�������邽�߁A��\�I�Ȃ̂��u�������旧�����i�ׁv�ŁA�����A �ؔ[�҂̑�O���҂ɑ�������������������ꍇ�A���̎旧���Ɋ�Â���O���҂��炻�̍�����藧�Ă� ���߂ɋN���������i�ׂł��B�ؔ[�������i��Ƃ��č��œ��ǂ͊��p���Ă��܂��B �@�@��@���۔�ېł̃|�C���g�@�� �@���۔�ɂ��ẮA�@�l�ł���ȏ�A���̉ېł̎戵�����邽�߁A�@�l�̌o���Ɍg���l�ɂ͕K�{�m�� �ƂȂ��Ă��܂��B �@�Y�N��ȂLj��H�̋@��������Ȃ鎞�����߂Â��ė��Ă��邱�Ƃ���A���۔�ɂ��Ĉȉ��A�|�C���g�����Ă݂܂��B �@�@�P�D�@���۔�ېł̎�| �@���۔�́A��Ɖ�v�ł͔�p�Ƃ���Ă��܂����A�Ŗ���͌��۔�x�o�ɑ���Љ�I�ᔻ���l�����āA���̐ߖ� �ɂ���ƌo�c�̌��S���Ǝ��Ȏ��{�̏[���Ƃ����ϓ_����A�����Ƃ��đ����Ƃ���Ȃ����ƂƂ���Ă��܂��B �@�������A���{���P���~�ȉ��̒�����Ƃɂ��ẮA�����͂̎コ����z�����A�N�S�O�O���~�܂ł̌��۔�Ɍ���A���� �X�O�����o��Ƃ��ĔF�߂��Ă��܂��B �@�@�Q�D�@���۔�͈̔� �@���۔�Ƃ́A�@�l�����ƂɊW�̂���ҁ@�i�d����A���Ӑ�A���̖@�l�̊���A�����A�]�ƈ����j�@�ɑ��āA�ڑҁA �����A�Ԉ��A�������̂��߂Ɏx�o�����p�������܂��B �@�Ŗ@��̌��۔�͈̔͂́A�Љ�ʔO��̌��۔�ɊT�O�������L���A�Ⴆ�A�ڑ҂�����ꏊ�܂ł̌�ʔ�A �Г����s�̔�p�A�Y�N��̔�p�����A�ɂ���Ă͌��۔�ƂȂ�܂��̂ŁA���ӂ��K�v�ł��B �@�@�R�D�@���۔�̗אڔ�p �@���̂��̂͗אڔ�p�Ƃ��āA���۔�͈̔͂Ɋ܂܂�܂���̂ŁA�敪�𖾗Ăɂ��Ă����K�v������܂��B �@�@�@�@�@���]�ƈ��̈Ԉ��̂��߂ɍs����^����A���|��A���s���̂��߂ɒʏ�v�����p �@�@�@�A�@��c�Ɋ֘A���āA���فA�ٓ����̑������ɗނ�����H�������^���邽�߂ɒʏ�v�����p �@�@�@�B�@�V�� �E �G�����̏o�ŕ��܂��͕����ԑg��ҏW���邽�߂ɍs������k��̑��L���̎��W�̂��߂ɁA �@�@�@�@�@ �܂��͕����̂��߂̎�ނɒʏ�v�����p �@�@�@�C�@�J�����_�[�A�蒠�A��q�A������A��@�����̑������ɗނ��镨�i�^���邽�߂ɒʏ�v�����p �@�}������ƁA���̂悤�Ȃ��̂��A�אڔ�p�Ƃ��čl�����܂��B  �@�@�S�D�@���̈��H��̏��O �@�����P�W�N�x�̐Ő������ɂ��A�����s�Z���ƂȂ���۔�͈̔͂����l������T��~�ȉ��̈��̈��H��� ���O����[�u���݂����Ă��܂��B �@�����͎��̂R�ł��B �@�@�@�@�@�����Ȃǂ̐ڑ҂̂��߂̈��H��ł��邱�Ɓ@�i�@���������āA�Г����H��͏��O�@�j �@�@�@�A�@��l������̋��z���T��~�ȉ��ł��邱�Ɓ@�i�@���ςŗǂ��@�j �@�@�@�B�@�ȉ��̎������L�ڂ������ނ�ۑ����Ă��邱�� �@�@�@�@�@�@�@�@�A�D�@���̈��H�����������N���� �@�@�@�@�@�@�@�@�C�D�@���̈��H���ɎQ���������Ӑ�A�d���悻�̑����ƂɊW�̂���ғ��̎������͖��̂Ƃ��̊W �@�@�@�@�@�@�@�@�E�D�@���̈��H���ɎQ�������҂̐l�� �@�@�@�@�@�@�@�@�G�D�@���̈��H���̂��߂ɗv�����p�̋��z���тɈ��H�X�A�����X���̖��̋y�т��̏��ݒn �@�@�T�D�@��̗�p���` �@���Œ�������H��Ɋւ����舵������̓I�Ɏ�����Ă���̂ŁA�S������Ǝv������̂��p���`�ŏЉ�܂��B �@�p�P�@���H�ɂ́@�u �Г����H����܂܂Ȃ����� �v�@�Ƃ���Ă��܂����A�ڑ҂��鑊����ł��链�Ӑ悪��l�ł� �@�@�@�@�Q�����Ă���悢�̂ł��傤���B �@�`�@�@���H��̂����@�u �Г����H�� �v�@�ɂ��ẮA��l������T��~�ȉ��̂��̂ł����Ă��A�����Ƃ��āA���۔�� �@�@�@�@�͈͂��珜����邱�Ƃ͂���܂��� �i �������A���̉�c���̔�p�Ƃ��Č��۔�͈̔͂��珜�����ꍇ������ �@�@�@�@�܂� �j �B �@�@�@�@�@ ���̎Г����H��Ɋւ��ẮA���ɐڑ҂��鑊����ł��链�Ӑ擙����l�ł����Ă��A���̈��H���̂��߂Ɏ��� �@�@�@�@�̏]�ƈ������������Q������K�v���������̂ł���A�Г����H��ɊY�����邱�Ƃ͂���܂��A���Ӑ擙�� �@�@�@�@�]�ƈ����`���I�ɎQ�������Ă���ƔF�߂���ꍇ�ɂ́A�Г����H��ɊY�����邱�Ƃ�����܂��B �@�p�Q�@���۔�͈̔͂��珜����邱�ƂƂȂ�����l������T��~�ȉ��̈��H��ł��邩�ǂ����̔���́A�ǂ̂悤�� �@�@�@�@�s���̂ł��傤���B �@�`�@�@���۔�͈̔͂��珜�������H��́A���̎Z���Ōv�Z������l������̋��z���T��~�ȉ��̔�p���Ώۂ� �@�@�@�@�Ȃ�܂��B �@�@�@�@�@�@���������āA�X�̓��Ӑ擙�����H�X���ɂ����āA���ꂼ��ǂ̒��x�̈��H�������ۂɍs�������ǂ����Ɋւ� �@�@�@�@�킸�A�P���ɓ��Y���H���ɎQ�������l���ŏ����Čv�Z�������z�Ŕ��肷�邱�ƂɂȂ�܂��B  �@�@�@�@���؋@��ɌW��C�U��Ǝ��{�I�x�o �@�@�@�@�戵����̂ł��傤���B�Ȃ��A���̋@�B�̒��ݎ،_��ł́A���؊��Ԃ̍X�V�͉\�ŁA���ؒ��̏���p�̕��S �@�@�@�@�͎؎�ƂȂ��Ă���A���̏���p�̕��S�ɂ�����L�v����┃�搿���͂ł��܂���B �@�@�@�@���̋@�B���̑ϗp�N���̂P�O���̂V�ɑ�������N���ŏ��p���s���܂��B �@�@�@�@�@�@������̒��ؒ��̏���p�̕��S���M�ЂƂȂ��Ă���ꍇ�̒��ؒ��̋@�B���ɑ��čs�����C�U�⎑�{�I�x�o �@�@�@�@�ɂ��ẮA�M�ЂɂƂ��Ă͎��ȏ��L�̋@�B���ɑ��Ă����̔�p���x�o�����ꍇ�Ɠ��l�Ɏ�舵���܂��B �@�@�@�@�@�@�]���āA�C�U�ɊY��������̂͂��̎x�o���̑����ƂȂ�A���{�I�x�o�ɊY��������͎̂��Y�v����s���A�Ȍ�A �@�@�@�@�������p�̕��@�ɂ���p�����܂��B �@�@�@�@�@�@�Ȃ��A�������p������ꍇ�̑ϗp�N���́A���̋@�B���̑ϗp�N���ƂȂ�܂��B�������A���؊��Ԃ̒�߂����� �@�@�@�@���� �i ���؊��Ԃ̍X�V���ł��Ȃ����̂Ɍ���܂� �j �ŁA���A�L�v����┃�搿�������邱�Ƃ��ł��Ȃ����� �@�@�@�@�ɂ��ẮA���̒��؊��Ԃ�ϗp�N���Ƃ��ď��p���邱�Ƃ��ł��܂��B �@�@�@�@�@�@�܂��A����ł̎戵�ɂ��ẮA�C�U���͎��{�I�x�o���s�����ꍇ�̂��ꂩ��̔�p�́A�����̏C�U���� �@�@�@�@���{�I�x�o���������̑�����ېŊ��Ԃ̉ېŎd���ꓙ�ɌW��x���Ή��ɊY�����܂��B �@�@�@�@�ߔN�x���ɂ��Ă̏C���\���ɔ������Ɛł̑����Z������ �@�@�@�@�́A�ǂ̔N�x�̑����ƂȂ�̂ł��傤���H �@�@�@�@�����ƂȂ�܂��B�������A�O�����̎��Ɛł́A�������܂łɐ\���A�X�����͌��肪�Ȃ��ꍇ�ł������̑����̊z�� �@�@�@�@�Z�����邱�Ƃ��ł��܂��B �@�@�@�@�@�@�܂��A�����̊m��\�������o������ɑO�����̏������������A����ɔ������Ɛł��������邱�ƂƂȂ����ꍇ �@�@�@�@�́A�������̐\���ɂ��ďC���\�����͍X�����s����ۂɁA���̑������鎖�Ɛł��̊z�ɎZ�����ď��� �@�@�@�@�v�Z�����邱�Ƃ��ł��܂��B �@�@�@�@�@�@�Ȃ��A�O�X�����̑������Ɛł͑O�����̏C���\���̌v�Z�ő����̊z�ɎZ�����邱�Ƃ��ł��܂��B �@�@�@�@���K�͊�Ƌ��ϐ��x�̊|�� �@�@�@�@���������낵���ł����H �@�@�@�@�����S���ׂ����̂ł��B �@�@�@�@�@�@�]���āA�����̊|����@�l���x�������ꍇ�ɂ́A���̖����ɑ��鋋�^�Ƃ���A���̖������^�ƂȂ���z�́A �@�@�@�@���̌o�ϓI���v�̊z�������T�ˈ��ł���ƔF�߂��܂��̂ŁA������z���^�ɊY�����A�����Ƃ��đ����Z�� �@�@�@�@����܂��B�������A�ߑ�������^�ɊY������ꍇ�ɂ͑����s�Z���Ƃ���܂��B �@�@�@�@�@�@�Ȃ��A���̊|���͏��K�͊�Ƌ��ϓ��|���T���̑ΏۂƂȂ�܂��B |

|

| �Ŗ������[�ꗗ | |

| �@ | |

�@

�c���]�C��ŗ��m������

��464-0075 ���m�������s������R2����10��10��

TEL : 052-741-5030�@FAX : 052-741-5055

E-Mail : sobue@zeirisi.jp