�ŗ��m�A�����A�\���A���m���E���É��s�����_�Ɍo���L���Ȑŗ��m���Ŗ��A��v�Ȃlj�Ќo�c�̖�����������`�����܂��B

|

| ������P����̐Ŋz�T�����x�����̃|�C���g�@-2008�N6��26���@ | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

�@�W���̐Ŗ��ƘJ�� ���@�Ł^�V���������ł̔[�t�@�@�W���P�P�� ���@�Ł^�U�����Z�@�l�̊m��\�� �@�@�@�@�@ �i�@�l�� �E ����œ��j�@ �@�@ �X���@�P�� ���@�Ł^�P�Q�����Z�@�l�̒��Ԑ\���@�X���@�P�� ���@�Ł^�X���A�P�Q���A�R�����Z�@�l�̏���œ� �@�@�@�@�@ �̒��Ԑ\���i�N�R��̏ꍇ�j�X���@�P�� ���@�Ł^�l���Ǝ҂̏���œ��̒��Ԑ\�� �@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@ �X���@�P�� �n���Ł^�l���Ɛő�P�����̔[�t �@�@�@�@�@�@�@�@�@�@ �@�s���{���̏��Œ�߂�� �n���Ł^�l�Z���ő�Q�����̔[�t �@�@�@�@�@�@�@�@�@�@�@�@�@�s�����̏��Œ�߂�� �J�@���^�J���ی�����Q�����̔[�t �X���@�P�� �@�@�@�@�@ �i�J���ی������g���ϑ��̏ꍇ�� �@�@�@�@�@�@�@ �@�@�@�@�@�@�@�@�@�@�@�@�@�@�X���P�U���j |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

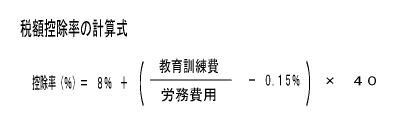

�@�z��҂�q�����ɕۏႳ�ꂽ�Œ���̎��Y���p�̌����B�����A�@�葊�����̔����B�{�N�T���ɐ������� �u������Ƃɂ�����o�c�̏��p�̉~�����@�v�ł́A���ƌp�����X���[�Y�ɍs�����߁A�◯�������҂̍��ӂ� ���̎葱����O��ɐ��O���^�������◯���̑Ώۂ��珜�O����Ȃǂ̖��@�̓���[�u���u���Ă��܂��B �@����P����̐Ŋz�T�����x�����̃|�C���g �@����P����̐Ŋz�T�����x�́A�����P�V�N�x�Ő������ɂ��A�Y�Ƌ����͂̊�Ղł���Y�Ɛl�ނ� �琬�E�����̊ϓ_����A��Ɠ��̐l�ޓ����̑��i��}�邱�Ƃ�ړI�Ƃ��ē������ꂽ���x�ł����A�g�� ���肪�����Ƃ̔ᔻ���������p�����Ȃ��������߁A�Q�O�N�x�Ő������ő傫�����P����Ă��܂��B �@�P�D�@�����̎�| �@�]���̐��x�́A�p���I�ȋ���P����̑�����A�R�N���̒��납�狳��P�����o����Ԃ��K�v �ł���A������ƂɂƂ��Ă͎g������̂ł����B�����ŁA������́A�l�ޓ������p���I�ɑ��������邱�Ƃ� ����Ȓ�����Ƃɂ��āA����P����̑����ɌW��炸�A�K�p���ƔN�x�̋���P����̑��z����Ŋz �T�����ł���悤�ɐ��x���g�[����Ă��܂��B �@�Q�D�@���x�̊T�v �@�J����ɐ�߂鋳��P����̊������O�D�P�T���ȏ�̏ꍇ�ɁA����P����̑��z�ɁA�J����p�ɐ�߂� ����P����̊����ɉ��������ʐŊz�T�������i�W���`�P�Q���j���悶�����z�̓��ʐŊz�T�����ł��鐧�x�� ���g����܂����B �@�������A���̎��ƔN�x�̖@�l�Ŋz�̂Q�O���i���P�O�P�O���j�����x�Ƃ���Ă��܂��B �@�Ȃ��A�Ŋz�T�������́A���̎Z���Ōv�Z���A�P�Q�������x�Ƃ���܂��B  �@�@�@�@�J����p�ɐ�߂鋳��P����̓��v�f�[�^�������Ɛ}�\�P�̂悤�ɂȂ�܂��B �@�@�A�@��l������̘J����p���S�T�O���~�Ƃ���ƁA���̂O�D�P�T�������z�͂U�C�V�T�O�~�B�]�ƈ������P�O�l�� �@�@�@�@�ꍇ�A���z�U���V�C�T�O�O�~�ȏ�x�o����Ό��őΏۂɂȂ�܂��i���]�ƈ����R�O�`�X�X�l�K�͂̊�� �@�@�@�@�̈�l������̘J����p���ϊz�́A�S�T�O���X�C�S�Q�S�~�i�����J���ȁu�A�J�������������v�j�B �@�@�@�@�}�\�P�@�J����p�ɐ�߂鋳��P����̊���  �@�R�D�@�K�p���� �@�@�@�@���ƕ��ɂ��ẮA�����Q�O�N�R���R�P���������Ĕp�~����Ă��܂��B �@�@�A�@������Ƃɂ��ẮA������Ɠ���Ջ����Ő��̒��Ɉʒu�t�����A�����Q�O�N�S���P������ �@�@�@�@ �����Q�P�N�R���R�P���܂ł̊ԂɊJ�n���鎖�ƔN�x���K�p�ΏۂƂȂ�܂��B �@�S�D�@�J����p�@�E�@����P���� �@�@�i�P�j�@�J����p �@�@�@�@�@�@����P������Ȃǂ̎Z���̘J����p�Ƃ́A�����Ŗ@�Q�W���P���ɋK�肷�鋋�^���i�g�p�l �@�@�@�@�@�Ɏx��������̂Ɍ���܂��j�A�@�蕟����y�ы���P����Ƃ���Ă��܂��B �@�@�i�Q�j�@����P���� �@�@�@�@�@�@�����悻�}�\�Q�Ɍf����悤�Ȃ��̂��Y�����܂��B �@�@�@�@�}�\�Q�@�@����P����̋�̗�

�@�@�T�D�@�P�[�X�X�^�f�B�[

�@�@�����̂����A �@�������������\���グ�܂��B �@������Ƃ̎��Ə��p���X���[�Y�ɍs�����Ƃ�ʂ��āA�ٗp�̊m�ۂ�ڎw�����u������Ƃɂ�����o�c�� ���p�̉~�����Ɋւ���@���v�{�N�T���ɐ������Ă��܂��B���̖@���́A�����ɔ������@��Ŗ@�̓���� �Z���̎O�{������Ȃ���̂ŁA�Ŗ@�ɂ��Ă͗��N�x�Ő������Łu�������̂Ȃ��������ɌW�鑊���� �̔[�ŗP�\���x�v���n�݂���A�{�N�P�O���ɑk���Đ��x���K�p����܂��B �@�܂��A�P�O���ɂ͐��{�n���Z�@�ւ����p������܂��B������ƂɊW�̐[�������������Z���Ɂi�����j �ƒ�����Ƌ��Z���Ɂi�����j�͓�������A������Г��{������Z���ɂƂ��ăX�^�[�g���܂��B���̗Z���� �ւ��鎖�Ɠ��e�́A���������玑���Z���̑ݕt�Ώ۔͈͂��k�����A��������ʑݕt�Z����p�~����ȊO �́A���s�ƕύX���Ȃ��悤�ł��B �@��̍���ł́A�K�\�����łȂǓ��H��������̈�ʍ�������������҈�Ð��x���^��}�̑��_�� �Ȃ�܂����B�N�������܂߂Ă��̍������l����Ƃ��A����Ř_�c�͔����Ēʂ�Ȃ��ŁA�{�N���� �^�}�Ő�������ԂɁA�ǂ̒��x����łɂ��ċ�̓I�L�q�����荞�܂��̂����ڂ���܂��B �@�F�l���̉v�X�̂����W�Ƃ��������F�O���A�����A�Ƃ������܂��B �@�l�N���ی��_��Ɋւ��錠���̉ېŊW ���A�ی����͂��ׂĕ������S���Ă��܂����B�{�N�S���ɕ������E���܂������A���̕ی��_��ɂ����鑊���� �̉ېŊW�ɂ��ċ����ĉ������B ���S���A���A�푊���l�ȊO�̎҂����̐����ی��_��̌_��҂ł�����̂�����ꍇ�ɂ́A���̌_��� �́A���̌_��Ɋւ��錠����푊���l���瑊�����ɂ��擾�������̂Ƃ݂Ȃ���܂��B�]���Ă������ �ꍇ�́A���̌l�N���ی��_��Ɋւ��錠�����������炨�ꂳ�����������̂Ƃ݂Ȃ��ꑊ���ł� �ېőΏۂƂ���܂��B �@�Ȃ��A�����ŕ]���z�́A�����J�n���ɂ�������Ԗߋ������z�Ƃ���Ă��܂��B �@�ҕt�\�����̒�o���� �������܂����B���̏ꍇ���N���k���Ċҕt�\�������o���邱�Ƃ��ł��܂����H �����Ŋz��\��[�Ŋz���[�߂����ɂȂ��Ă���ꍇ�ɂ́A���̔[�߂����ɂȂ��Ă���Ŋz�̊ҕt�� �邽�߂̊ҕt�\�������o���邱�Ƃ��ł��邱�ƂɂȂ��Ă��܂��B�ҕt�\�����̒�o�́A�ҕt�\���� ����N���̗��N�P���P������T�N�ԍs�����Ƃ��ł��܂��B �@���������āA����܂łɐ\�������Ă��Ȃ������ꍇ�́A�����P�T�N���܂ł̈�Ô�T���ɂ��đk���Đ\�� ���邱�Ƃ��ł��܂��B |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| �Ŗ������[�ꗗ | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| �@ | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

�@

�c���]�C��ŗ��m������

��464-0075 ���m�������s������R2����10��10��

TEL : 052-741-5030�@FAX : 052-741-5055

E-Mail : sobue@zeirisi.jp