�ŗ��m�A�����A�\���A���m���E���É��s�����_�Ɍo���L���Ȑŗ��m���Ŗ��A��v�Ȃlj�Ќo�c�̖�����������`�����܂��B

|

| ���v�w�ƐŁ@�P�X�N�P�P�����@-2007�N10��4���@ | ||||||||||||||||||||||||||||||||||||||

|

�@�@�P�P���̐Ŗ��ƘJ�� �@���@�� �^ �P�O���������ł̔[�t�@�@�@�P�P���P�Q�� �@���@�� �^ �����ŗ\��[�Ŋz�̌��z�\�� �P�P���P�T�� �@���@�� �^ �����ŗ\��[�Ŋz��Q�����̔[�t �@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@ �P�P���R�O�� �@���@�� �^ �X�����Z�@�l�̊m��\�� �@�@�@�@�@�@�@�@�@�i�@�l���E����œ��j�@�@�@�@ �P�P���R�O�� �@���@�� �^ �P�Q���A�R���A�U�����Z�@�l�̏���œ��� �@�@�@�@�@�@�@�@���Ԑ\�� �i�N�R��̏ꍇ�j �@ �P�P���R�O�� �@���@�� �^ �R�����Z�@�l�̒��Ԑ\���@�@�@ �P�P���R�O�� �@���@�� �^ �l���Ǝ҂̏���œ��̒��Ԑ\�� �@�@�@�@�@�@�@�@�@�i�N�R��̏ꍇ�j�@ �@�@�@�@ �@ �P�P���R�O�� �@�n���� �^ �l���Ɛő�Q�����̔[�t �@�@�@�@�@�@�@�@�s���{���̏��Œ�߂�� �@�J�@�� �^ �J���ی�����R�����̔[�t �i�J���ی����� �@�@�@�@�@�@�@ �g���ϑ��̏ꍇ�P�Q���P�S���܂Łj �@ �@�P�P���R�O�� |

|||||||||||||||||||||||||||||||||||||

| �@

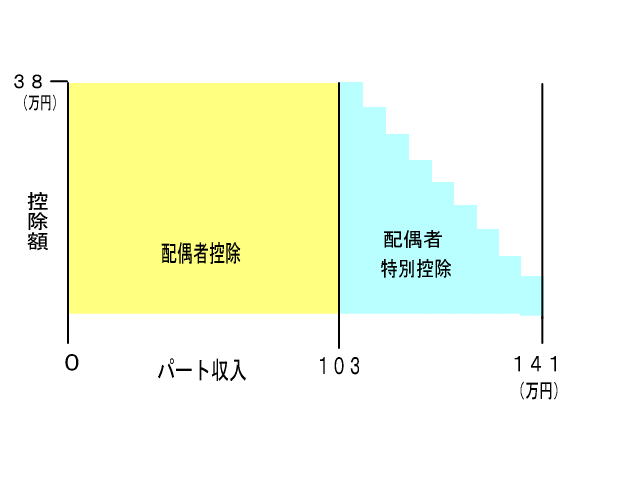

�@ �@�����|�C���g�@ �@�E�E�E�ŋ��̎����E�E�E �@�N���̎������b��ɂȂ�܂������A�ŋ��ɂ�����������A���ɑ���ҕt�����̐������́A�������邱�Ƃ��ł��������T�N�ԍs�g���Ȃ��Ǝ����ɂ����ł��܂��B�t�ɁA�������@��[��������T�N�ԍs�g���Ȃ��ƍ��ł̒������͏��ł��܂��B�������A�X���E���������������ꍇ�ɂ́A�������̎��������f����܂��B �@�v�w�Ɛ� �@�h�v�w�ƐŁh�Ɋւ��ẮA�̂���p�[�g���⑊�k�E���^�ȂNJS�̍����Ƃ���Ȃ̂ŁA���߂Ă����Ń|�C���g�����Ă݂܂��B �@�@�p�[�g����������ꍇ �@�i�P�j�@�p�[�g�����Ə����� �@�p�[�g�����́A�ʏ�A���^�����Ƃ���A�ېł���鏊���́A�p�[�g�̔N�����狋�^�����T���z�i�Œ�U�T���~�j�Ɗ�b�T���z�i�R�W���~�j�Ȃǂ������������c�z�ƂȂ�܂��B�܂�A�P�O�R���~�ȉ��ŁA�ق��ɏ������Ȃ��ꍇ�́A�����ł͂�����܂���B �@�i�Q�j�@�z��҂Ƀp�[�g����������ꍇ �@�v�w�̈���i�`�j�����Ј��ŁA��������i�a�j���p�[�g�œ����Ă���ꍇ�A�v�w�����v����ɂ��Ă���Ȃǂ̗v���ɓ��Ă͂܂�A�`�͂a�̎����ɉ����Ĕz��ҍT�����͔z��ғ��ʍT���̂ǂ��炩���邱�Ƃ��ł��܂��B�@�i�}�\�Q�Ɓj �@���@�z��ҍT���Ɣz��ғ��ʍT���̊W

�@�Ȃ��A�z��ғ��ʍT���́A�`�̍��v�������P�疜�~����N�͎邱�Ƃ��ł��܂���B �@�i�R�j�@�Z���ł̎戵�� �@�Z���łɂ��ẮA�Z���Łi�������j�̊�b�T�����R�T���~�Ə����ł̊�b�T�����R���~�Ⴂ�̂ŁA�p�[�g�������P�O�O���~�ȉ��ł��Ə������͂�����܂���B �@�i�S�j�@�Љ�ی��̎戵�� �@�v�w�̈������Ј��̏ꍇ�A�z��҂̃p�[�g�������P�R�O���~�ȏ�ɂȂ�ƁA��}�{�҂ł͂Ȃ��Ȃ邽�߁A�p�[�g�Ҏ��g���Љ�ی��ɉ������ĕی������x�����`�����������Ă��܂��B �A�@���E�ɂ�����������ꍇ �@�i�P�j�@���E�����Ə����� �@���E�Ȃǂ̎����́A��������K�v�o��������������c�肪���Ə������͎G�����ƂȂ�܂��B �@�i�Q�j�@�Ŗ���̎戵�� �@���̇@�A�A�̂�����ɂ��Y������҂ɂ��ẮA�p�[�g�����Ƃ̃o�����X��}�邽�߁A�K�v�o��U�T���~�ɖ����Ȃ��ꍇ�́A�U�T���~�i�������z�����x�j��K�v�o��Ƃ��č����������Ƃ��ł��܂��B �@�@�@�@�@�Ɠ��J���ҁA�O�����A�W���l�A�d�͗ʌv�̌��j�l���͓���̕��ɑ��Čp�����ĘJ���̒������ �@�@�@�A�@���Ə����y�юG�����̕K�v�o��Ƌ��^�����̎������z�̍��v���U�T���~�ɖ����Ȃ��� �@���������āA���E�ɂ��N�����P�O�R���~�ȉ��łق��ɏ������Ȃ��ꍇ�́A�����ł͂�����܂���B�Ȃ��A�z��ҍT����z��ғ��ʍT���̓K�p�ɂ��Ă��A�p�[�g�����Ɠ����戵���ɂȂ�܂��B �B�@�z��҂ւ̑��^�Ɣz��ҍT�� �@�i�P�j�@�T�v �@�v�w�Ԃŋ��Z�p�s���Y���͋��Z�p�s���Y�̍w�������̑��^�����������ɂ́A���^�ł̐\��������A��b�T���P�P�O���~�̂ق��ɍō��Q�疜�~�̔z��ҍT�������܂��B �@�i�Q�j�@�T�����邽�߂̗v�� �@�@�@�@�@�v�w�̍������Ԃ��Q�O�N�ȏ�ł��邱�� �@�@�@�A�@���^���Y�������ɂ��鋏�Z�p�̓y�n��Ɖ��ł��邱�� �@�@�@�B�@���^�����N�̗��N�R���P�T���܂łɑ��^�����y�n��Ɖ��Ɏ��ۂɋ��Z���A���̌�����������ċ��Z���錩���݂ł��邱�� �@�i�R�j�@�T�����邽�߂̎葱 �@���^�ł̐\�����ɔz��ҍT���̓K�p����|���L�ڂ��A���̏��ނ�Y�t���Ē�o���܂��B �@�@�@�@�@�҂̌ːГ��{���͏��{ �@�@�@�A�@�҂̌ːЂ̕��[�̎ʂ� �@�@�@�B�@���Z�p�s���Y�̓o�L�����ؖ��� �@�@�@�C�@�҂̏Z���[�̎ʂ� �C�@�z��҂���̑����ƐŊz�y�� �@�i�P�j�@�T�v �@�S���Ȃ����l�̔z��҂�������②�ɂ����ۂɎ擾���������̈�Y�z���A���̋��z�̂����ꂩ�������z�܂łł���A�z��҂ɑ����ł͂�����܂���B �@�@�@�@�@�P���U�疜�~ �@�@�@�A�@�����̈�Y�z�ɔz��҂̖@�葊�����i�q��������ꍇ�͂Q���̂P�j���|�������z �@�@�@�@�@���@���̐��x�́A���Y�̈ێ��`���ɑ���z��҂̓����̌��⍡��̐����̕ۏ�Ȃǂ��l���������̂ł��B �@�i�Q�j�@�T�����邽�߂̎葱 �@�����ł̐\�����ɐŊz�y���i�z��ҍT���j�̓K�p����|���L�ڂ��A���̏��ނ�Y�t���Ē�o����K�v������܂��B �@�@�@�@�@�ːГ��{ �@�@�@�A�@��Y�������c���̎ʂ����͈⌾���̎ʂ� �@�@�@�B�@�����l�S���̈�ӏؖ����i��Y�������c���ɉ������́j �@���捜���͏��p���Y���ǂ����H �@��̓I�ɂ́A�����y�ь����t���ݔ��A�\�z���A�@��y�ё��u�A�D���A�q��@�A�ԗ��y�щ^����A�H��A���y�є��i�A���`�Œ莑�Y�A�������������܂��B �@�Œ莑�Y�̒��ł��A�y�n���A�d�b�������͌������p���Y�Ɋ܂܂�܂���B �@�{��ł����A���̌o�߂ɂ�艿�l�̌������Ȃ����捜���́A�������p���Y�ɊY�����Ȃ����ƂƂ���Ă��܂��B�Ô��p�i�A�Õ����ȂǑ���̂Ȃ����l���F�߂�����̂��A�Y�����܂��B�܂�A�P�ɌÂ��Ƃ��������ł́A���̌o�߂ɂ�艿�l�̌������鏑�捜���ɂ͊Y�����Ȃ��킯�ł��B �@�܂��A���p�i�Ɋւ��A���p�W�̔N�ӓ��ɓo�^����Ă����҂̐���ɌW�鏑��A�����A�H�|�i���͌������p���Y�ɊY�����Ȃ����̂Ƃ���Ă��܂��B �@�t�ɏ��捜���Ƃ����Ă��A�����̂悤�Ȃ��̂ŁA�P�ɑ����ړI�ɂ̂ݎg�p�������̂́A���̌o�߂ɂ�艿�l����������ƍl������̂ŁA�������p���Y�ɊY�����܂��B �@�������A���捜���ɊY�����邩�ǂ������炩�łȂ����p�i���ɂ��ẮA���̎擾���z����_�Q�O���~�i�G��ɂ����ẮA��������Q���~�j�����ł���Ό������p���Y�Ƃ��Ď�舵���܂��B �@������A�{���𑗋����Ă���q�̕}�{�T�� �@���������āA���Ȃ������������Ȃ̂��ƂŐ�������q�̗{���̑啔���𑗋����Ă���̂ł���A���̎q�͐��v����ɂ��Ă���ƔF�߂��A�}�{�T���̑ΏۂƂ��邱�Ƃ��ł��܂��B�������A���̎q�́A���Ȃ������������ȓ��̂����ꂩ����ł����}�{�T���̑ΏۂƂ��邱�Ƃ͂ł��܂���B  �@�Љ�ی��f�Õ�V��Ԋ҂����ꍇ�̕K�v�o��Z������ �@�Љ�ی��f�Õ�V��Ԋ҂����ꍇ�̕K�v�o��Z�������@����A�Љ�ی��č��ō�N�̎Љ�ی��f�Õ�V���ߑ�ł���Ƃ���A����A���̉ߑ吿������Ԋ҂��܂����B���̕Ԋ҂�����V�́A�ǂ̂悤�Ɏ�舵���܂����H |

||||||||||||||||||||||||||||||||||||||

| �Ŗ������[�ꗗ | ||||||||||||||||||||||||||||||||||||||

| �@ | ||||||||||||||||||||||||||||||||||||||

�@

�c���]�C��ŗ��m������

��464-0075 ���m�������s������R2����10��10��

TEL : 052-741-5030�@FAX : 052-741-5055

E-Mail : sobue@zeirisi.jp