�ŗ��m�A�����A�\���A���m���E���É��s�����_�Ɍo���L���Ȑŗ��m���Ŗ��A��v�Ȃlj�Ќo�c�̖�����������`�����܂��B

|

| �����Ə��p��Ƃ��Ă̑��������Z�ېŐ��x�|�P�X�N�W�����|�@-2007�N7��2���@ | ||||||||||||||||||||||||||||

|

�W���̐Ŗ��ƘJ�� ���@���@�V���������ł̔[�t�@�@�@�@�@�@�@�@�@�W���P�O�� ���@���@�U�����Z�@�l�̊m��\�� �@�@�@�@�@�@�@(�@�l�ŁE����œ�)�@�@�@�@�@�@�@�@�@�@�@�W���R�P�� ���@���@�P�Q�����Z�@�l�̒��Ԑ\���@�@�@�@�@�@�@�@�W���R�P�� ���@���@�X���A�P�Q���A�R�����Z�@�l�� �@�@�@�@�@�@����œ��̒��Ԑ\��(�N�R��̏ꍇ)�@�@�W���R�P�� ���@���@�l���Ǝ҂̏���œ��̒��Ԑ\���@�@�@�W���R�P�� �n���� �l���Ɛő�P�����̔[�t �@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@ �@�@�@�s���{���̏��Œ�߂�� �n�����@�l�Z���ő�Q�����̔[�t �@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@ �@ �s�����̏��Œ�߂�� �J�@���@�J���ی�����Q�����̔[�t�@�@�@�@�@ �@�@�@�W���R�P�� �@�@�@�@�@�@�@�@ �@ (�J���ی������g���ϑ��̏ꍇ�͂X���P�S�� |

|||||||||||||||||||||||||||

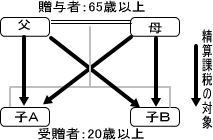

| �����̂����A �@�������������\���グ�܂��B �@�����P�X�N�x�Ő������ł́A�������p���x�ɂ��āA���p�\���x�z�y�юc�����z�̓P�p�Ƃ������{�I���������s���Ă��܂��B�{�N�S���P���Ȍ�擾�̌������p���Y���ΏۂŁA�V�����������p�����\���K�肳��Ă��܂����A�����̌������p���Y�ɂ��Ă����p�\���x�z�y�юc�����z�͉��Ď�v���ł͐ݒ肳��Ă��Ȃ����߁A���{������Ɠ����y�U�ɏオ�������ƂɂȂ�܂��B �@���̂P�O������X�����c�����X�^�[�g���܂��B���݂̗X�ǂ́A�P�O������V�݂����u�X�lj�Ёv�ɁA�����A�u�X�֎��Ɖ�Ёv�A��X�֒�����s�v�A�u�X�֕ی���Ёv����Ɩ���������A�X�ցA�����A�ی��̋Ɩ����s�����ƂɂȂ�܂��B �@�����ƒn���ԁA�l�ԁA��ƊԂȂƂȁJ������ʂł́u�i���v�Љ���ɂȂ��Ă��܂��B���{�ɂ��i����������K�v�ł�������R�ȗ���ł̊�Ɗԋ����ɂ����ẮA�Ɛтɉ����Ċi�����o�Ă���͓̂��R�̂��Ƃł��B��Ƃ������c��ɂ͎��炪�w�͂��邵������܂���B �@�F�l���̉v�X�̂����W�Ƃ��������F�O���A�����A�Ƃ������܂��B �����|�C���g�@ �ł̌y���[�u�̉��� �@�ł́A�_��̎����Ȃǂ̕����ɑ��āA���̋L�ڋ��z���ɉ����ĉېł���܂��B�������A�s���Y�̏��n�Ɋւ���_�y�ь��ݍH���ɂ̐����Ɋւ���_�̂����A���̗v���ɊY��������̂ɂ��ẮA�ł̌y���[�u���݂����Ă���A ���̑[�u�������Q�P�N�R���R�P���܂ʼn�������Ă��܂��B ���Ə��p��Ƃ��Ă̑��������Z�ېŐ��x �@�����̌v��I�Ȓ�����Ƃ̎��ƌp���𑣐i�����邽�߁A�������̂Ȃ��������ɂ��Ă̑��������Z�ېł̓��Ⴊ�����P�X�N�x�����őn�݂���Ă��܂��B���̋@��ɁA���������Z�ېŐ��x(�R���)�̃|�C���g�����Ă݂܂��B �P�D�����Ő��Z�ېł̈Ӗ� �@���^�ł̉ېŐ��x�ɂ́A�u��N�ېŁv�Ɓu���������Z�ېŁv�̓������A�����P�T�N�P���P���Ȍ�ɍ��Y�̑��^�����l�́A���̗v���ɊY������ꍇ�ɂ́A���������Z�ېł�I�����邱�Ƃ��ł��܂��B �@���̐��x�́A���^�łɑ��^���Y������ʍT���z���T���������z�ɑ���T�Z�̑��^�ł�[�߁A���̑��^�҂��S���Ȃ������ɁA���̑��^���Y�̑��^���̉��z�Ƒ������Y�̉��z�Ƃ����v�����z����Ɍv�Z���������Ŋz����A���ɔ[�߂����̑��^�ő����z���T�����邱�Ƃɂ�葡�^�ŁE�����ł�ʂ����[�ł��s�����̂ł��B �@�Ȃ��A���ʍT���z�����A���^���Y�̊z���Ⴂ�ꍇ�ő����ł��ېł���Ȃ��P�[�X�ł́A������̑������Y�ړ]�����߂Ɋ������Ă��܂����Ƃ�����܂��B �Q�D��� �@����̉����ɂ�莟�̂R��ނƂȂ�܂����B �@�@�@��ʂ̑��^�̏ꍇ �A�@�Z��擾�������̑��^�̏ꍇ �B�@�������̂Ȃ��������̑��^�̏ꍇ �R�D��ʂ̑��^�̏ꍇ �@���̓���́A�U�T�Έȏ�̐e����Q�O�Έȏ�̎q�ł��鐄�葊���l�ւ̑��^�ɂ��āA�҂̑I���ɂ��A��N�ېłɂ�鑡�^�ł̉ېłɑウ�ēK�p����܂�(�}�\�P)�B���^���ɂ́A���ʍT���z(�ݐςłQ�C�T�O�O���~)���镔���ɂ��Ĉꗥ�Q�O���̐ŗ��ɂ�鑡�^�ł�[�t���邱�ƂƂ���Ă��܂��B �}�\�P�@���������Z�ېŐ��x�̎d�g��  �S�D�Z��擾�������̑��^�̏ꍇ �@���̓���́A�e���玩�Ȃ̋��Z�p�ɋ�����Z��p�Ɖ��̐V�z�Ⴕ���͎擾���͑����z���̂��߂̋��K�̑��^�����ꍇ�ŁA���ʍT���z���A�P�C�O�O�O���~�ȏ��悹����ĂR�C�T�O�O���~�ɂȂ�܂��B �T�D�������̂Ȃ��������̑��^�̏ꍇ(�����P�X�N�x�n��) �@���̓���́A�U�O�Έȏ�̐e����A���蓯�����������擾�������̗v�������q�ɂ��ẮA���������Z�ېł̓��ʍT���z���T�O�O���~��悹���R�C�O�O�O���~�Ƃ���܂��B �@�Ȃ��A�N��v���̈������́A������Ƃ̌o�c�҂����ނ������ƍl���Ă���N��(�U�T��)�A��p�Ҍ��肩�玖�Ə��p�̎����܂łɗv����N��(�S�N���x)�y�ё�\�҂̕��ϔN��(�T�W�D�T��)�܂��A�U�O�Έȏ�Ƃ���Ă��܂��B �@�܂��A���ʍT���z���R�C�O�O�O���~�Ƃ��ꂽ���R�́A�����ł̐\���ɂ����铯�������̕��ω��i(��T�C�O�O�O���~)�ƌo�c�҂ɂ�镽�ώ�������(��W�S��)�܂��A������Ј�Г�����̔��s�ϓ��������̕��ϑ��z���U�C�O�O�O���~�ƎZ�o���A���̉ߔ����^���邽�߂̐����ƍl����ꂽ���̂ł��B �@�ȏ�̂R��ނ̑��������Z�ېŐ��x���r����ƁA�}�\�Q�̂悤�ɂȂ�܂��B �}�\�Q�@�R��ނ̑��������Z�ېŐ��x�̔�r

�U�D�V���x���p��̗��ӓ_ �@���̓_�ɓ��ɒ��ӂ��K�v�ł��B �@�@���s�ς݊����̑��z(�����ŕ]���z�x�[�X)���Q�O���~�����̉�Ђł��邱�� �A�@���^�҂��ŏ��̑��^�̒��O�ɉ�Ђ̑�\�҂ł���A �@�@���s�ϊ������̑����Ƌc�����̂T�O������ۗL���Ă��邱�� �B�@�����I���������^�ł̐\����������S�N���o�߂�����ɁA���̗v�������ׂĖ������Ă��邱�� �@�A�@�҂��A���̉�Ђ̑�\�҂Ƃ��Čo�c�ɏ]�����Ă��� �@�C�@�҂��A���̉�Ђ̔��s�������̑����̂T�O������ۗL���A���A�c�����̂T�O������ۗL���Ă���B �@�@�`�B�̗v�������Ȃ��ƁA���������Z�ېŐ��x�̓K�p�͂Ȃ��Ȃ�A���߂����N�ېł��������̂Ƃ���A���z�̑��^�ł������郊�X�N������܂��B �@���̐��x�̓K�p����ƁA���K�͑�n�̕]�����̓���A���莖�Ɨp���Y�ł�����蓯����Њ������̕]�����̓���̓K�p�����Ȃ��Ȃ�܂��B �ؒn���̎g�p�ݎ� �@�l���A�ؒn���҂��炻�̎ؒn���̖ړI�ƂȂ��Ă���y�n�̑S�����͈ꕔ���g�p�ݎɂ��؎A���̓y�n�̏�̌����������z�����ꍇ���͎ؒn���̖ړI�ƂȂ��Ă���y�n�̏�ɑ����錚�������擾���A���̎ؒn���҂��炻�̌����̕~�n���g�p�ݎɂ��؎邱�ƂƂȂ����ꍇ�ɂ́A���̎ؒn���̎g�p���̓[���Ƃ��Ď�舵���܂��B���̂悤�ȏꍇ�ɖ`���̓͏o�����������̏��L�҂̏Z���n�̏����Ŗ������ɒ�o���邱�ƂƂ���Ă��܂��B �ŋ���������@ �@�@�]�ƈ����Ɍ�t����n���L�O�i��p �@�������A�]�ƈ��ɑ��Č�t�����L�O�i�ŁA���̗v���̂�����ɂ��Y������ꍇ�ɂ͉ېł���Ȃ����ƂƂ���܂��B �P�D�Љ�ʔO��L�O�i�Ƃ��Ăӂ��킵�����̂ŁA�����������z�ɂ��]���������z���P���~�ȉ��ł��邱�� �Q�D�n�ƌ�T�˂T�N�ȏ�̊��Ԃ��ƂɎx��������̂ł��邱�� |

||||||||||||||||||||||||||||

| �Ŗ������[�ꗗ | ||||||||||||||||||||||||||||

| �@ | ||||||||||||||||||||||||||||

�@

�c���]�C��ŗ��m������

��464-0075 ���m�������s������R2����10��10��

TEL : 052-741-5030�@FAX : 052-741-5055

E-Mail : sobue@zeirisi.jp