�ŗ��m�A�����A�\���A���m���E���É��s�����_�Ɍo���L���Ȑŗ��m���Ŗ��A��v�Ȃlj�Ќo�c�̖�����������`�����܂��B

|

| ���L��n�]���̃|�C���g--����17�N9�����@-2005�N8��1���@ | |||||||||||||||||||||

|

�X���̐Ŗ��ƘJ�� ���@���@�@8���������ł̔[�t�@ �@�@�@�@�@�@�@�@�@�@�@�@�@�@�@9��12�� ���@�Ł@7�����Z�@�l�̊m��\�� �@�@�@�@(�@�l�ŁE����œ�)9��30�� ���@���@1�����Z�@�l�̒��Ԑ\�� �@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@9��30�� ���@���@10���A1���A4�����Z�@�l�� �@�@�@�@�@����œ��̒��Ԑ\���@ �@�@�@�@(�N3��̏ꍇ)�@�@9��30�� |

||||||||||||||||||||

�}���T �}���T�@���ŋǍ��@���̉B��B�f��u�}���T�̏��v�ň�ʂɂ��m���n��܂����B�ʏ�̐Ŗ��������C�ӂł���̂ɑ��āA�}���T�̒����͑{���ߏ�Ɋ�Â������͂������Ă��邱�Ƃ��狭�������ƌ����Ă��܂��B���Œ��ɂ��ƁA���@�ɂ�蔻�������E�Ŋz�́A����16�N�x��282���~�ɂ̂ڂ��Ă��܂��B

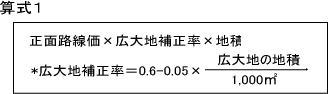

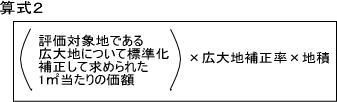

�@���̒n��ɂ�����W���I�ȑ�n�̒n�ςɔ�ׂĒ������n�ς��L��ȑ�n�ŁA�s�s�v��@��l���\�ɋK�肷��J���s��(��Ƃ��Č����̌��z���͓���H�앨�̌��݂̗p�ɋ�����ړI�ōs���y�n�̋��`���̕ύX)���s�����ƂƂ����ꍇ�ɁA�������v�I�{��(���H�A������)�p�n�̕��S���K�v�Ƃ�����n�������܂��B �@�������A��K�͍H��p�n�ɊY��������̂ƒ����w�̏W���Z��̕~�n�p�n�ɓK���Ă�����̂͏�����Ă��܂��B��̓I�ɂ́A1,000�u�ȏオ�ڈ��ł����A��s���ł�500�u�ȏ�ƂȂ��Ă���Ƃ���������A�e�����̂Ɋm�F����K�v������܂��B �@�����Ƃ��āA���̋敪���ƂɎ��ɂ��v�Z�������z�ƂȂ�܂��B (�P)�@�H�����n��ɏ��݂���ꍇ�@ �@�@�@�Z���P�Čv�Z�������z   �@�n�ςƍL��n����̊W�́A�}�\�P�̂悤�ɂȂ�A�H�����]����啝�ɉ����錋�ʂƂȂ�܂��B �@�Ȃ��A�L��n����́A0.35�������ƂȂ��Ă��܂��B (�Q)�@�@�{���n�ɏ��݂���ꍇ �@���̍L��n���W���I�ȊԌ������y�щ��s������L�����n�ł���Ƃ����ꍇ�̂P�u������̉��z�𐳖ʘH�����Ƃ݂Ȃ��āA�Z���Q�Ōv�Z�������z �}�\�P

�@���Œ��z�[���y�[�W�ł́A�L��n�ɊY�����Ȃ������̗Ꭶ�Ƃ��Ď��̂��̂������Ă��܂��B �@�@���ɊJ���𗹂��Ă���}���V�����E�r�����̕~�n�p�n �A�@���ɑ�n�Ƃ��ėL�����p����Ă��錚�z�����̕~�n(�Ⴆ�Α�K�͓X�܁A�t�@�~���[���X�g���� �@��) �B�@�����Ƃ��ėe�ϗ�300���ȏ�̒n��ɏ��݂���y�n �C�@�������v�I�{�ݗp�n�̕��S���قƂ�ǐ����Ȃ��ƔF�߂���y�n (��)�@���H�ɖʂ��Ă���A�Ԍ����L���A���s������قǂł͂Ȃ��y�n(���H���j���A�O���A�l���ɂ���ꍇ���@�@�@�@�@���l) (�P)�@�@����5�N12��31���ȑO �@�@�]���Ώےn���L��n�ł����Ă������]�����̍l���͂���Ȃ������B (�Q)�@�@����6�N�P���P�����畽��15�N12��31���܂� �@�@�J���z��}���쐬���A�J���s�ׂ��s���Ƃ����ꍇ�ɕK�v�Ƃ����������v�I�{�ݗp�n�����̒n�ς����O������������L�����n�����̒n�ς��S�̂̒n�ς̂����ɐ�߂銄��(�L����n����)����b�ɎZ�肷������ł����B (�R)�@�@����16�N1��1���ȍ~ �@�@(�Q)�̕��@�����I�Ȓm����K�v�Ƃ��A����������Ƃ���A�Ӓ�]���������ɁA���v�w��̏������@�ɂ���āA�n�ςƂ̑��֊W����Z�o����銄��(�L��n���)����b�ɎZ�肷������ƂȂ�܂����B �@�]���̎戵���ł́A�L��n���u��n�v�Ɍ����Ă��܂������A�L��s�X�n�_�n�����ˌ��Z����p�n�Ƃ��Ċ��p����ꍇ�ɂ́A��n�Ɠ��l�A���H�A�������̂ÂԂ�n��������̂ŕ]���̖��m���̊ϓ_����A�s�X�n�_�n�A�s�X�n���Ӕ_�n�A�s�X�n�_�n�A�s�X�n���Ӕ_�n�A�s�X�n�R�ыy�юs�X�n����ɂ��Ă��A�L��n�̗v���ɊY������ΓK�p����邱�ƂɂȂ��Ă��܂��B �@�Ȃ��A�s�X�n�_�n�����L��n���ĕ]������ꍇ�ɂ́A�L��n�Ƃ��ĕ]������ꍇ�ɂ́A�L��n����̒��ɑ�n��������l�����Ă��邱�Ƃ���A�������ʂɍT���͏o���܂���B�܂��A�s�X�n���Ӕ_�n�ɂ��ẮA�v�Z�������z��80���ɑ���������z�ŕ]������܂��B �@�@�@�L��n�ɃZ�b�g�o�b�N����������ꍇ�ɂ́A�L��n����ɐ܂荞�ݍς݂Ƃ���A����Ȃ�]�����͍s�@�@���܂���B �A�@�@�s�s�v�擹�H�\��n�Ƃ������ɂ����ẮA�ʏ��K���Ă̌����������z�ł��Ȃ��Ȃǂ̓y�n�́@�@���p�����ɂ��ẮA�ʂɂ�����傷�ׂ����̂Ƃ���A�L��n�]����ɂ���ɕ]�������o���܂��B �B�@�@�L��n�̕]�����ȏ�̂悤�ɑ�ω����Ă��܂��̂ŁA�L��n���悸���邩�ǂ������ׁA��������@�@�@����15�N�܂łƗl�ς�肵�Ă��܂��̂ŁA�]�����Č���c���ɖ𗧂ĂĂ��������B  �@���Ə�����s���Y�����̌v�Z�ɂ�����K�v�o��ɂ��ẮA���ƍׂ����v�Z�����������������܂����A���Z�p�s���Y�̏��n�����v�Z�ɂ�����擾��ɂ��ẮA�ȒP�Ɂu�s���v�Ɣ��f���A���n�Ή���5��(�T�Z�擾��)�Ő\���������������悤�ł��B���n��������c��X�����p����Ă�����̂Ȃ�~�ނ܂��A���߂Ď����Ŏ擾�������Y�ɂ��ẮA�������v�Z���ߐł��������̂ł��B �擾��̌v�Z���@�͈ȉ��̂Ƃ���ł��B �@�@�@�y�n�́A�g�p���͊��Ԃ̌o�߂ɂ���Ă��̉��l�����������i�̎��Y�ł͂Ȃ��̂ŁA���̎擾�ɗv���@�@�����z�͍w�����z�Ɖ��L�A�`�I�̕t����p���̍��v�z�ƂȂ�܂��B �@�A�@�@�w���萔���� �@�C�@�@���̋��Z�p�y�n�̎擾�̂��߂Ɏ���ꂽ�����̗��q�̂������̎����̎ؓ���̓����炻�̎��Y �@�@�@�@�̎g�p�J�n�̓��܂ł̊��ԂɑΉ����镔���̋��z �@�E�@�@�o�^�Ƌ��ŁA�s���Y�擾�� �@�G�@�@���Z�p�s���Y�̎擾������_����������đ��̋��Z�p�s���Y���擾���邱�ƂƂ����ꍇ�Ɏx�o���� �@�@�@�@�����̊z�̂����y�n�ɌW�镔�� �@�I�@�@�@�����t�y�n�Ƃ��擾���A���̎擾��T��1�N�ȓ��ɂ��̌����̎�ɒ��肷��ȂǁA���̓y�n�� �@�@�@�@�@���p����ړI�ł��邱�Ƃ����炩�ł���ꍇ�̂��̌����̎擾���z�y�ю���p �A�@�@�����͓y�n�ƈقȂ�A���̎g�p���͊��Ԃ̌o�߂ɂ�茸�����鎑�Y�ł��̂ŁA���̎擾��͎��̂悤�@�@�Ɍv�Z���܂��B  �@�������ݎ،_��̉������ɔ������闧�ޗ��́A�u�؉ƌ��̏��n�Ή��v�Ƃ����l�����Ɓu���Q�������v�Ƃ����l����������悤�ł��B �@����Ŗ@��́A���̎������ޗ����؉ƌ��̏��n�Ή��Ƃ��đ�����u�ېŔ���v�ƁA�܂����Q�������Ƒ�����Ɓu�ېőΏۊO����v�ƂȂ�܂��B �@���͑傫�Ȗ��ł����A����Ŗ@��A���ޗ��́A���،��̏��ŁA���v�ړ]��p�ɑ���⏞�̐��i�ƔF�߁A���Y�̏��n���̑Ή��ɊY�����Ȃ����̂Ƃ���Ă��܂��B �@�������A���ؐl�����ݎ،_������������A���̒��ؐl���L������،�����ݐl�ȊO�̑�O�҂ɏ��n�����ꍇ�ɂ́A�Ⴆ���̑Ή����u���ޗ��v�Ƃ��Ď��Ă��A����͔�p�⑹���̕⏞�Ƃ͂������A���炩�Ɏ؉ƌ��̏��n�Ή��ƂȂ�ېőΏۂƎ�舵���܂��B  �Ƒ������L���Ă��錚���ł����p�ł��܂��I �Ƒ������L���Ă��錚���ł����p�ł��܂��I�@�����Ŗ@�ł́A���Ə�����s���Y�����̌v�Z��A���ꐶ�v�e���Ɏx�����ƒ���Ǘ���Ȃǂ̌o��́A�F���Ɛ�]�ҋ��^�A���Ɛ�]�ҍT���������A�K�v�o��ɎZ�����邱�Ƃ͂ł��܂���B �@�������A���̓��ꐶ�v�e�����x�����o�����ꍇ�ɂ́A���̌o�����ꍇ�ɂ́A���̌o��͎��Ə������̌v�Z��A�K�v�o��Ƃ���܂��B �@���Ƃ��A�ȏ��L�̌����ŕv�����Ƃ����Ă���ꍇ�A�Ȃɑ��ĉƒ����x�����Ă������Ŗ@��A�K�v�o��Ƃ͔F�߂��܂��A���̌����̌Œ莑�Y�ł⌸�����p��Ȃǂ͕v�̎��Ə����̌v�Z��A�K�v�o��ɎZ������邱�ƂƂȂ�܂��B �@�Ȃ��A�Ȃɑ��ĉƒ����x�����Ă��Ȃ��Ă������̌o��͕v�̎��Ə����̌v�Z��A�K�v�o��ɎZ������܂��B |

|||||||||||||||||||||

| �Ŗ������[�ꗗ | |||||||||||||||||||||

| �@ | |||||||||||||||||||||

�@

�c���]�C��ŗ��m������

��464-0075 ���m�������s������R2����10��10��

TEL : 052-741-5030�@FAX : 052-741-5055

E-Mail : sobue@zeirisi.jp